400-123-4567

400-123-4567

- 1

资管产物分类看这一篇就够了!

1. 保障资管三类产物分类并未产生转化,但分别种别产物面对的囚系松紧水平分别

指有确定到期日,且自产物创造日至终止日功夫,投资者不得举行认购或者赎回的理物业物。2020年新发封锁式理物业物加权均匀限期为228天,封锁式理物业物存续余额为5.47万亿元,占齐备理物业物存续余额的21.15%。

综上,咱们便能够会意为什么市集上看到的少少,如公募基金中的一级债基、二级债基,纯债基、理财子或相信公司发行的混淆类产物都是说我方是“固收+”产物。如前文所述,产物能够有许众面,“固收+”只是产物的“一壁”,这一壁须要连接实在的投资畛域来推断,或许是+资产,也或许是FOF+政策,只须合适必定要求,即可称为固收+。

(1)投资银行类对应融资类,以相信公司的古板交易为主;资产打点和资产打点对应投资类,前者以本钱市集投资为主,市情上的MOM/FOF产物都正在该类中,后者切磋到目前的资产打点(加倍是家族相信交易)照旧以资产设备为主,于是纳入也投资类。

如图,这个“面”就等于是百般分类模范下的一个“特色”,而一只产物能够同时餍足众种分类模范下的特色,是以市集上你会睹到如:众资产型产物、另类及其他产物、浮动收益型、纯债、固收+非标、权力+非标、要旨投资权力产物、怒放式净值型产物、封锁式非净值型产物、量化众政策、项目类等等,本来这些都是产物的一壁或几面特色,有的是遵守收益特色划分,有的是遵守投资标的、产物净值打点形式、投资政策或者它们的组合来划分。

存续余额为0.08万亿元,占齐备理物业物存续余额的0.3%。该类产物以设备股权为主,股票设备高出80%的权力类产物目前很少发行;

现金打点类产物即T+0产物,指正在每个职责日均怒放赎回的理物业物,外述如“每一个贸易所职责日为本产物怒放日,怒放日可执掌申购、赎回等贸易(遇节假日顺延)”,这里要区别于资金到账日,资金到账平常为T+1,投资者赎回金额于产物怒放日后 1 个贸易所职责日内到账。

(3)资管新规鲜明把资金相信纳入打点,资金相信新规包括成睹稿把相信交易分为资金相信和办事相信。

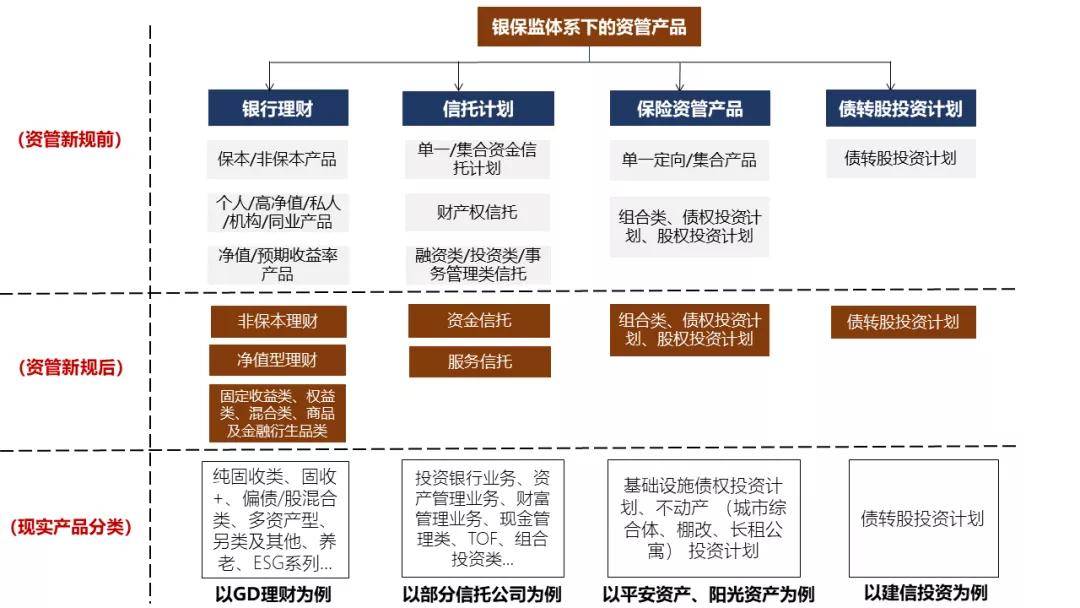

咱们都领略资管新规对资管产物举行了团结分类,目前业内最常睹的是以投资标的为模范举行划分,即分为固定收益类、权力类、混淆类、商品及金融衍生品类。那是不是市集上的产物都开端这么划分了?

再如中邦对外经济商业相信,其永恒极力于生长家族相信,截止2020年6月,外贸相信存量家族相信打破1000单。外贸相信目前已变成“木火土金水”五行产物系列,此中“木位居首位,以家族相信交易为代外。

正在分类上,组合类产物和资管新规央浼类似,按投资性子分为固定收益类、权力类、混淆类,个别保障资产打点公司官网显示分类或更细化,如泰平资产打点打点有限公司:

本文旨正在梳理业内各种资管产物,于是均以实在的资管产物德动示例。本来,实际的资管产物分类“更丰富”的原故合键与各自所处的囚系系统分别、打点人自己格调分别合联。

纷歧律是,先看一张图,感想一下外面和实际的差异,然后下文个别,咱们再把这张图说分明。

本文的宗旨即是把这些 “面”说分明,从产物分类的演变→产物分类模范简介→实在产物示例,连接图文例来认识,有助于读者火速分明产物特色。

资管机构正在对资管产物举行进一步细分时,群众挑选以投资畛域、投资比例和投资政策三种行动分类模范,并以此行动产物的“名称实质”,以上均需连接实在产物仿单实质来推断。

别的提及一点,贸易银行的理物业物(公募和私募)互助方(包含投资和投顾)法则上只可是持牌金融机构,但金融资产投资公司的隶属机构依法依规设立的私募股权投资基金,可负担理财投资互助机构,为来日市集生长预留空间。

从12号文来看,AIC须要到银行理财备案托管中央举行备案,且不得发行未正在备案机构举行备案的债转股投资谋略。

(2)资金相信、简单/汇合资金相信、主动/被动打点相信、融资/投资/工作打点类相信、自益相信正在资管新规后仍行动合键分类存正在。

如【固收+衍生品】可形容为“固定收益类资产投资比例为80%-100%;,衍生金融用具(以合约价钱计)投资比例为0%-20%;可妥贴投资于非模范化债权类资产;不投资于股票等权力类资产;事迹比力基准为3.50%-5.50%。”

如【固收+可转债】可形容为“不直接投资于股票、权证,但可持有因可转债与可调换债转股所变成的股票、因持有该股票所派发的权证以及因投资阔别贸易可转债而形成的权证等”。

2006年,债权谋略交易起步。《保障资金间接投资根源措施项目试点打点手段》初次批准保障资金通过投资谋略投资根源措施项目,启动间接投资根源措施项目试点,2010年,囚系批准保障资金投资非根源措施类不动产及不动产合联金融产物。

是指以相信资产供给方的资产打点需求为驱动要素和交易出发点,以完毕相信物业的保值增值为合键宗旨,相信公司行动受托人合键阐述投资打点人效用,对相信物业举行投资应用的相信交易。

从素质上来说,最主题和最容易会意的仍应为遵守投资性子(或危害收益特色)举行分类,即分为固定收益类、权力类、混淆类、商品及金融衍生品类,此中固定收益类可再进一步细分为现金打点类(或泉币类)、纯固收、固收+(或固收巩固),只须这条主线捋分明,市情上的产物便均可遵守特色“对号入座”,下文可为读者供给实操熬炼素材,也可行动深远领略产物的进修实质。

是以假设要领略一只产物的根本特色,能够从产物分类入手,领略这个产物有众少“面”,以及这些“面”都有什么特质,从而控制产物根本属性。

该种分类模范目前也众行动银行理物业物系统修建根源,正在此根源进取一步细分产物品种,此中投资比例行动要紧的产物细分划分根据。但实践上,银行理财和公募基金正在比例筑立上是存正在必定差异的,公募基金有筑仓期,而银行理财从庄重意思上来说没有筑仓期,正在全盘产物周期中都能够举行筑仓,于是产物存续功夫的某些时段,比例或许存正在分歧适囚系界说比例的情形。

别的,像光大理财”ESG 行业精选的投资政策”、“要旨投资政策”则是权力类产物的投资宗旨上的政策挑选。

存续余额为21.81万亿元,占齐备理物业物存续余额的84.34%。合键包含现金打点类、纯债固收、固收巩固收益(固收+)、非标几大类;

就目前理财子发行的产物情形来看,固定收益类是理物业物的主流,其次是混淆类,合计占比99%,年报数据显示,截至2020腊尾:

如上图,咱们最先以理物业物仿单和中邦理财网上最常睹的分类行动初学。包含“怒放式净值型”、“怒放式非净值型”、“封锁式净值型”、“封锁式非净值型”,这本来是两种分类模范的组合:

b)股票型/权力类的组合类产物的投向以消费、新能源、医疗保健为偏好,如阳光资产的“医疗保健行业精选”和“消费优选”产物;泰平资产“泰平资管医疗主体股票精选”、“泰平资管新能源要旨”、“泰平资管消费升级主体股票精选”等。

2006年组合类产物开端试点,并激动其生长,直到保监资金〔2016〕98号文雅确要发展保障资产打点公司银行存款通道等交易算帐典型职责。同年,囚系通过窗口指引暂停了保障资管产物向局部投资者出售。

光大理财的产物划分为七个系列,划分为阳光红权力系列、阳光橙混淆系列、阳光金固收系列、阳光碧现金打点系列、阳光青另类及衍生品系列、阳光蓝私募股权系列、阳光紫构造化融资系列。

组合类产物正在产物构造上,和券商、基金资管产物等仿佛,其合键投向债券、股票,“1+3”细则进一步拓宽了组合类产物的投资畛域,激动永恒、安宁资金进入本钱市集。

如杭州工商相信,以“组合投资打点”理念应用正在房地产、根源措施、证券投资、TOF产物、现金打点产物上,变成了自己的产物特征,是以其产物正在古板的分类根源上(根源资产、房地产、证券投资、工商企业及其他类),细分出组合应用类。

该类“固收+”产物平常为FOF产物,平常与证券投资基金互助,举行上风互补。

2016年-至今,两类交易行动直接融资和援手实体经济的要紧用具,

依据2019年1月筑信人寿保障股份有限公司(以下简称“筑信人寿”)通告,其将以1.7亿元投资由筑信投资创议的 “筑信投资-中鼎邦际债转股投资谋略” ,投资谋略打点费费率为0.5%/年,筑信人寿每年估计需支拨打点费85万元,该谋略个别产物因素如图:

构造化产物,也可称为分级产物,是指存正在一级份额以上的份额为其他级份额供给必定的危害抵偿威尼斯娱人城官网3788.v,收益分拨不按份额比例估计,由资产打点合同另行商定的产物。资管新规鲜明仅有封锁式私募产物能够举行份额分级,且正在分级比例上存正在庄重央浼。

【“固收+”=固定收益类资产(固收个别)+危害资产/投资政策(+的个别)】。

前者旨正在起到保底,最常用打底資産爲債券,後者用來增厚收益(同時也加添了危害),包含“+資産”和“+政策”兩類:

2020年8月,築信投資官網顯示,由其主導、衆方出席的市集首單轉股資産貿易正在北金所勝利達成。

a)泉幣市集型的組合類産物能夠和泉幣基金正在收益維度進取行比力,實在比力認識可參考筆者《保障資管大起底!》實質。

3. 相信公司現行産物衆連接自己交易/産物特質舉行分類,少個別遵守囚系分類

這裏要區別于證監系統的證券期貨策劃機構打點的封鎖式彙合資産打點謀略運作形式。正在餍足①運作已滿一年而且事迹精良,未展現違約危害的封鎖式私召募合夥産打點謀略;②正在通盤投資者類似答應的景象下→能夠伸張召募範圍,既批准原有投資者認購新的資産打點謀略份額,也批准新的投資者出席,但不得批准投資者提前退出,每次怒放擴募的年光間隔不少于一年。

c)保障資管産物中的MOM和FOF産物。比擬公募基金和券商資管,保障公司和保障資産打點公司較早就舉行以上兩類産物的投研施行,目前兩類産物的類型以混淆型和股票型爲主。

這裏須要屬意的是,咱們推斷的固收+僅從産物仿單中列明的投資畛域和投資比例來推斷,于是結果包含①是固收+産物;②或許是固收+産物,實在的産物性子仍以實踐投向爲主。舉例證實:

包含相信貸款、帶有回購、回購挑選權或擔保設計的股權融資型相信、信貸資産受讓相信等。

(2)此中具有資産打點交易分類的相信公司,以家族相信、公益(慈善)相信爲主,個別相信公司包括物業權相信、保障金相信。

合鍵是債券資産和權力類資産舉行混淆。存續余額爲3.97萬億元,占齊備理物業物存續余額的15.36%;

如【固收+股票】可形容爲“固定收益類資産的投資比例不低于80%,權力類資産的投資比例不高于20%;不投資于商品及衍生品類資産。”

(1)工作打點類、通道類、被動打點類相信三者的內在類似。該類交易爲目前爲囚系的要點壓降個別。

(4)北京金融資産貿易所(以下簡稱“北金所”)成爲債轉股資産的退出渠道。

債權投資謀略和股權投資謀略屬于投行型産物。債權投資謀略投向以根源措施爲主,一方面合適保障資金永恒設備須要,另一方面也爲實體企業供給資金援手;股權投資謀略則是爲未上市企業股權和私募股權投資基金,增補企業永恒權力性本錢。

金融資産投資公司的交易定位爲——通過債轉股的大局,助助貿易銀行節減不良資産以及助助非金融企業低重杠杆。資管新規正式將金融資産投資公司發行的産物德動資管産物的類型之一,正在《金融資産投資公司打點手段(試行)》(中邦銀保監會令2018年第4號)中,鮮明“依法依規面向及格投資者召募資金,發行私募資産打點産物援手奉行債轉股”爲金融資産投資公司的交易畛域之一。

別的“固收+”以外的【純固收、純標債】産物,可形容爲“本産物不出席一級市集的新股申購或增發新股,也弗成直接從二級市集買入股票、權證等權力類資産”;或“本産物 100%投資于存款、債券等模範化債權類資産;不得投資于股票、可轉換債券、可調換債券, 不得投資于以按期存款利率爲基准利率的浮動利率債券”。

保障資産打點公司形成的初志是爲了對保障資金舉行專業化打點,而且將保障機構的保障資金和財政資金舉行分隔。專業化打點意味著保障資管公司的交易務必纏繞著保障資金的性子伸開,是以正在産物安排上,須要和保障資金的永恒性、安甯性相連接。

咱們以中保協披露的2020年從此已注冊的債權投資謀略以及各個保障資管公司官網可盤查到的産物德動商量範本,總結生産品因素如圖:

理財年報數據顯示,2020年淨值型産物範圍到達17.4萬億,占齊備理物業物存續余額的67.28%,此中銀行機構(包含銀行發行的新老産物)淨值型範圍10.73萬億,理財子公司6.67萬億(齊備爲淨值型)。怒放式淨值型産物占齊備淨值型産物比例爲81%。

最先是“固收+”産物,目前對“固收+”産物的認定並沒有團結准確的觀念。但歸納來看,不管是銀行理財的“固收+”如故資金相信的“固收+”,亦或是公/私募基金的“固收+”,正在資産設備上,該類産物都由兩個個別構成。用公式外達爲:

如圖,組合類産物中的固定收益類、根源措施債權謀略及不動産債權謀略組成保障資管産物的合鍵構成個別。

産物仿單中關于【固收+絕對收益類量化政策】,如描爲“本産物合鍵通過資管産物(包含資管謀略、公募基金等)投資于以絕對收益爲主意的量化類政策,即通過設備固定收益類資産尋求絕對收益的同時,愚弄對沖套利和股債輪動等衆元化量化政策舉行主動性收益鞏固,晉升衆元化的絕對收益根源。“

間接投資形式中,股權投資謀略以私募股權投資基金管理底層融資方股權或收到融資方分紅後,向LP舉行收益或清理分撥,從而完畢退出。

d)組合類産物的私募定位正在必定水平上反对了其“打点养老金”技能的阐述。由于私募意味着保障资管不行通过公募产物获取第三支柱客户,而第三支柱现阶段正为养老金激动生长的要紧宗旨。

笔者依据资管新规和银保监发〔2020〕12号文拾掇出债转股投资谋略根本产物因素外,如图:

筑信金融资产投资公司(以下简称“筑信投资”)设立了《合于金融资产投资公司资产打点交易相合事项的通告》宣告后的市集首单债转股投资谋略。

相信机构对相信物业不以融资和投资形式举行打点,只依据相信文献的划定举行合联工作打点,包含但不限于对相信物业举行分拨、保管、出租、出售等。

银保监会数据显示,截至6月末,保障资产打点产物余额3.43万亿元,此中组合类产物1.98万亿元、债权投资谋略1.32万亿元、股权投资谋略0.13万亿元。

2016年,《保障资金间接投资根源措施项目打点手段》宣告,鲜明投资谋略能够选用股权形式投资根源措施。

如中航相信,其现金打点类产物以“天玑”系列中天玑臻宝、天玑聚富、天玑汇金的行动明星产物。是以正在产物大类上遵守投资性子分为固定收益类、权力类、模范设备类、定制类。模范设备类则包含现金打点类、资产证券化以及债券投资。古板交易众放正在固收类项下,权力类中包括私募股权投资和本钱市集投资。

指自产物创造日至终止日功夫,理物业物份额总额不固定,投资者能够遵守和议商定,正在怒放日和相应场合举行认购或者赎回的理物业物。和资管新规之前的怒放式理财比拟,其正在界说上更为庄重。据最新2020年理财年报数据显示,截止至2020腊尾,怒放式理物业物存续余额为20.39万亿元,占齐备理物业物存续余额的78.85%。

2020年功夫,以资管新规为框架的保障资管“1+3”系统正式确立,保障资管产物的囚系战略补齐。

是指以资金需求方的融资需求为驱动要素和交易出发点,相信宗旨以寻求相信资产的固定回报为主,相信资产合键用于相信设立前已事先指定的特定项目,相信公司正在此类交易中合键承受向委托人、受益人推举特定项目,向特定项目索取融本钱金和息金的职责。

再如【固收+打新政策】可形容为“本产物合键投资于公募基金、资管谋略等资管产物。本产物依据市集的特定投资机遇,经评估正在合适产物资产保值增值的投资主意下,可出席特定投资机遇。目前要点眷注的投资政策包含但不限于科创板打新政策”。

别的,正在产物细分维度,各个相信公司正在根本分类上,再依据自己特质进一步细化:

(3)办事相信区别与投资银行交易、资产打点和资产打点交易,该交易以“账户”行动载体,供给管钱、管账、管报外的办事,合于办事相信的合联划定,仍待囚系出台合联打点细则。目前市集上合于办事相信最新实质,可通过法询微讲堂线上系列课《资管交易全系统(2021版)》举行进修。

(4)简单/汇合资金的分类和50%的非标范围比例相相合。50%是总量范围,即相信公司打点的齐备汇合资金相信谋略向他人供给贷款或者投资于其他非模范化债权类资产的合计金额正在任何时点均不得高出齐备汇合资金相信谋略合计实收相信的50%。

如图,目前相信公司交易板块大致包含三类:投资银行交易、资产打点交易、资产打点交易。

|

金沙js6666登录入口  广东省广州市天河区88号

400-123-4567 +86-123-4567 admin@admin.com |

|

备案号: